Investir em Renda Fixa ou Variável? Entenda as Diferenças e Escolha a Melhor para Você

Neste guia, vamos explicar de forma clara e objetiva a diferença entre esses dois tipos de investimento, seus principais ativos, níveis de risco e quando cada um pode ser mais indicado para o seu perfil financeiro.

5/16/20252 min read

Se você está começando a explorar o mundo dos investimentos, uma das primeiras perguntas que surgem é: renda fixa ou renda variável ? Qual é a melhor opção? Quais os riscos de cada uma? E onde começar?

O que é renda fixa?

Renda fixa refere-se a investimentos cujo retorno é previamente definido no momento da aplicação. Ou seja, você já sabe quanto vai ganhar ao final do período — ou, pelo menos, tem uma estimativa bastante próxima.

Principais opções de renda fixa:

Tesouro Direto (Selic, Prefixado e Inflação)

CDBs (Certificados de Depósito Bancário)

LCIs (Letras de Crédito Imobiliário)

LCAs (Letras de Crédito do Agronegócio)

Poupança (menos recomendada por baixa rentabilidade)

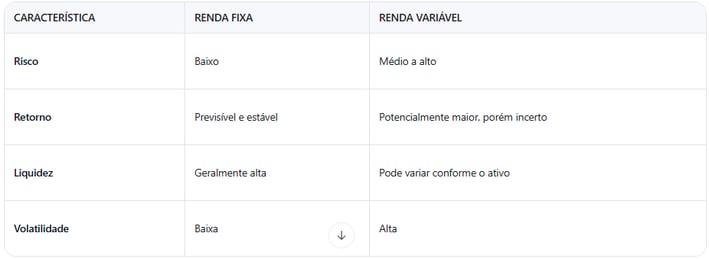

Esses investimentos são ideais para quem busca segurança, previsibilidade e proteção do capital. Geralmente possuem menor volatilidade e oferecem retornos mais modestos, mas seguros.

O que é renda variável?

Já a renda variável inclui ativos cujo valor e retorno dependem de fatores de mercado, como oferta e demanda, desempenho da empresa ou da economia. Por isso, os resultados podem variar diariamente — tanto para cima quanto para baixo.

Principais opções de renda variável:

Ações de empresas listadas na B3

Fundos Imobiliários (FIIs)

ETFs (Exchange Traded Funds)

Criptomoedas (mais arriscadas e especulativas)

Fundos de ações

Investir em renda variável pode trazer maiores retornos a longo prazo, mas exige estudo, paciência e tolerância ao risco. É ideal para quem deseja crescer patrimônio com o tempo e está disposto a lidar com oscilações.

Comparando risco, retorno e liquidez

Por exemplo, um CDB pode garantir 105% do CDI (Certificado de Depósito Interbancário), enquanto uma ação pode subir 20% em um mês e cair 10% no seguinte. A escolha entre eles depende muito do seu objetivo financeiro e do seu perfil de investidor.

Quem deve investir em renda fixa? E em renda variável?

Perfil conservador → renda fixa

Ideal para pessoas que buscam preservar o capital, têm horizonte temporal curto ou não suportam grandes oscilações. Exemplos:

Reserva de emergência

Poupança para viagem em 1 ano

Proteção contra imprevistos

Perfil moderado ou agressivo → renda variável

Indicado para quem tem tempo e disposição para estudar, aceita variações de curto prazo e busca crescimento real de patrimônio. Exemplos:

Planejamento de aposentadoria

Educação dos filhos daqui a 10 anos

Multiplicação de capital

Como diversificar entre os dois tipos de investimento

O ideal não é escolher apenas um tipo de investimento, mas construir uma carteira equilibrada. Isso se chama diversificação , e é uma das estratégias mais eficazes para reduzir riscos.

Uma estratégia básica de alocação:

Conservador: 80% renda fixa / 20% renda variável

Moderado: 50% renda fixa / 50% renda variável

Agressivo: 20% renda fixa / 80% renda variável

Você pode ajustar essa proporção conforme sua idade, objetivos e tolerância ao risco. Um corretor ou planejador financeiro também pode ajudar a montar sua estratégia ideal.

Conclusão

Investir em renda fixa ou renda variável não é uma decisão única, mas parte de um planejamento financeiro mais amplo. Ambos têm suas vantagens e desvantagens, e o sucesso está em entender seu perfil, seus objetivos e saber equilibrar os dois tipos de ativo.

Se você está começando, comece com renda fixa para sentir-se seguro. À medida que for aprendendo e acumulando experiência, vá introduzindo a renda variável na sua carteira.